Oleh : Tri Karjono

Ahli Madya BPS Provinsi Jawa Tengah

Bermula dari seorang tetangga yang istrinya terlilit pinjaman jasa rentenir. Setiap hari harus tersedia dalam jumlah yang cukup untuk setiap kali tukang tagih datang. Padahal pinjaman yang ia terima telah habis jauh waktu yang lalu untuk kebutuhan sehari-hari. Hasil panen yang tiga-empat bulan sekali tak cukup dibagi tiap hari untuk kebutuhan harian dan angsuran selama tiga-empat bulan itu.

Tak kuat dengan kondisi tersebut, satu-satunya bidang sawah yang dimiliki dan menjadi satu-satunya mata pencaharian terpaksa menjadi tumpuan akhir solusi untuk memastikan tak datang lagi tiap hari tamu yang membikin hatinya was-was. Satu bidang sebelumnya yang berada di belakang rumahku telah menjadi milik tetangga sebelah. Setengah memaksa bidang tanah terakhir ini harus aku yang ambil.

Sengaja tidak digadaikan baik ke bank maupun dipinjamkan uang kepada seseorang. Karena akan sama saja menjadi beban pikirannya ketika secara rutin harus mengangsur, apalagi bukti kepemilikan yang masih girik/leter C akan dihargai murah oleh lembaga keuangan.

Dengan terbatasnya dana yang aku miliki, yang notabene milik istri, sebagai alibi untuk menghindar, tak membuatnya mundur. Ia relakan sejumlah harga yang diharapkam di awal menjadi turun jauh menyesuaikan bajet yang ada pada calon pembeli yang dipaksa ini, dengan syarat lahan tetap dia yang mengerjakan dengan system bagi hasil.

Antara dana yang terbatas, tidak terlalu butuh, tetapi ada keinginan menolong, jual belipun terjadi.

Dengan tiga lembar merah untuk seluruh saksi dan dua materai sepuluh ribuan, lembar kuning bukti kepemilikan girik/leter C dengan nama istri yang ditandatangani kepala desa telah tersimpan. SPPT PBB pun tidak lama sudah beralih dengan nama wajib pajak terbaru.

Kembali Terjadi

Beberapa waktu berlalu hal serupa kembali terjadi. Kali ini adalah saudara lebih dekat. Seorang janda tua dengan tujuh cucu dari tiga anak laki-lakinya.

Satu-satunya bidang tanah peninggalan suami, sertifikatnya berada di tangan orang. Tiga puluh juta ia terima dari seseorang tersebut dengan agunan sertifikat dan separoh hasil sawah yang dikerjakan salah satu anaknya setiap kali panen.

Hingga suatu ketika pemegang sertifikat butuh dana segar karena beberapa waktu sebelumnya ditinggal mati oleh suaminya.

Ia kejarlah pemilik sertifikat untuk mengembalikan uang yang dulu dipinjamkan. Saudara janda tua sangat terbebani karena tak sanggup untuk mengembalikan dalam waktu yang segera.

Tawaran balik agar pemegang sertifikat menambah sedikit dana agar selamanya sertifikat menjadi miliknya tak tak membuatnya tertarik, karena yang dibutuhkan adalah dana, bukan justru mengeluarkan dana walaupun mendapat sertifikat plus lahan sawah.

Ketiga anaknya tak sanggup membantu ibunya mengembalikan uang pinjaman. Kejadian pertama terulang.

Dengan menghiba berulang di setiap kali ketemu, dengan dalih harus segera mengembalikan tiga puluh juta ke pemegang sertifikat dan usia yang sudah tua agar selisih harga dapat diberikan ketiga anaknya, saudara janda tua berhasil memantik rasa belas kasihan.

Seratus empat puluh juta rupiah, hasil tabungan bertahun-tahun, atau delapan juta rupiah di bawah total NJOP menjadi harga kesepakatan. Dengan disaksikan dan ditandatangani RT/RW, ahli waris dan kepala desa, surat jual-beli terwujud di bulan Januari. Jika girik/leter C, surat jual beli ini sudah cukup menjadikan hak kepemilikan berpindah. Beda dengan sertifikat. Kesepakatan jual beli menjadi titik paling awal dari proses yang sangat jauh jika harus beralih kepemilikan.

Tak ingin berlama-lama proses balik nama harus segera dimulai. Dengan berbagai pertimbangan segala proses aku serahkan sepenuhnya kepada notaris. Sebelumnya syarat yang diminta oleh notaris seperti pengantar dari desa dan kecamatan, surat ahli waris, kuitansi, sertifikat asli aku penuhi.

Penentuan NJOP Berdasar?

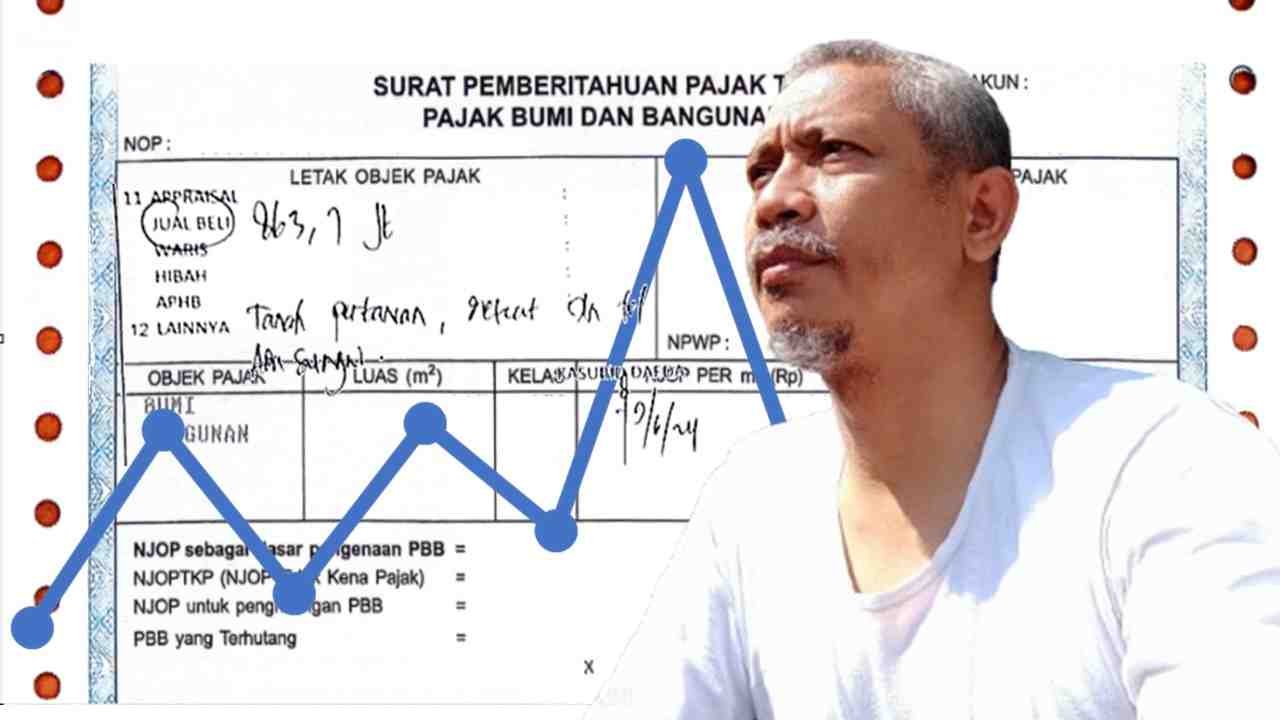

Di awal bulan Juli, pihak notaris menyampaikan bahwa sebagai dasar penghitungan BPHTB, hasil appraisal pihak BKD 3322 tanah tersebut dihargai 450 juta rupiah. Padahal NJOP yang tertera pada SPPT tahun tersebut sebesar 148 juta.

Dengan begitu sesuai ketentuan dasar penghitungan pajak adalah berdasar nilai tertinggi antara transaksi dan NJOP, maka NJOP yang dipakai adalah hasil appraisal, bukan NJOP SPPT saat itu. Pihak notaris tidak bisa berbuat banyak, dan harus diurus sendiri oleh pemohon.

Menjadi penasaran darimana asal penghitungan NJOP appraisal BKD. Pada Mei tahun berikutnya kucoba langsung datang ke kantor BKD kabupaten.

Dikatakan bahwa perhitungan tersebut adalah hasil transaksi lahan sekitar terakhir, dan seberapa strategis lahan dari segala aspek, diantaranya jalan tol. Setelah berdebat panjang, diantaranya transaksi jalan tol tidak bisa dijadikan pertimbangan, karena tersebut adalah bukan transaksi biasa.

Lokasi dekat jalan tol juga harus dilihat dulu apakah dekat pintu tol atau pada badan tol yang justru mempersulit akses, berikut tantanganku untuk kuberikan 50 juta jika mampu menjualkan 250 juta saja, akhirnya disepakati turun menjadi 200 juta.

NJOP kesepakatan 200 juta aku serahkan ke notaris. Notaris kembali mengurus pembayaran BPHTB. Namun kemudian informasi yang aku terima dari notaris, NJOP kembali ke angka 460 jutaan lebih. Kembali aku komplain ke BKD. Katanya kesepakatan 200 juta dibatalkan sepihak oleh BKD.

Berikutnya pada hari berikutnya aku mengajukan surat keberatan secara resmi ke BKD. Tiga bulan kemudian muncul jawaban NJOP disetujui menjadi 300 jutaan. Surat jawaban kembali aku sampaikan ke notaris untuk ditindaklanjuti. Hal yang aneh terjadi, ketika keputusan NJOP dari BKD tersebut diminta untuk didukung oleh keterangan kepala desa bahwa harga riil sebesar tersebut.

Bulan Januari tahun ketiga surat aneh yang harus dipenuhi kepala desa terbit. Sayangnya baru bulan Juli oleh notaris pengurusan BPHTB dilanjutkan, ketika PBB yang biasa aku bayar di bulan April telah terbayar dengan NJOP 460 jutaan.

Pada bulan ketika BPHTB diurus kembali, harga tanah kembali di-appraisal oleh BKD.

Kali ini menjadi lebih gila. Tanah dengan harga riil transaksi 140 juta dengan NJOP 148 juta, kali ini ditaksir oleh BKD seharag 863 jutaan atau 5,83 kali lipat dari NJOP awal dalam 2 tahun saja.

Merasa dipermainkan, kembali aku berkunjung ke kantor BKD. Kembali negosiasi terjadi dengan aku sertakan kronologisnya. Karena SPPT sudah tercetak dan PBB sudah terlanjur dibayar, akan dibantu di awal tahun berikutnya dengan penyesuaian NJOP sesuai hasil jawaban keberatan.

Yang Untung dan Yang Buntung

Bagaiman penghitungan pajak jika tanpa appraisal? Jika tanpa appraisal maka yang digunakan adalah NJOP sebesar 148 jutaan. Maka ketika itu terjadi maka, yang harus dibayarkan wajib pajak berikut biayanya sebesar 9,1 juta, terdiri dari biaya AJB, pajak pembeli, pajak penjual, pengecekan sertifikat dan biaya balik nama, yang mana kecuali biaya pengecekan sertifikat di BPN, seluruhnya berdasar persentase NJOP.

Ketika yang dipakai adalah NJOP hasil negosiasi pertama sebesar 200 juta, maka biaya yang harus dikeluarkan sebesar 13,6 juta, atau ada selisih atau tambahan 4,52 juta rupiah.

Ketika yang dipakai adalah hasil persetujuan keberatan, yang ini menjadi endingnya, maka biaya yang harus dikeluarkan wajib pajak 22,11 juta rupiah. Atau 13 juta lebih tinggi dari ketika tanpa appraisal dan negosiasi.

Jika wajib pajak asal menerima apa yang ditaksir oleh BKD, tanpa ada negosiasi karena tidak berani, tidak mau repot, atau apapun alasannya, maka dengan hasil appraisal 460,64 juta, wajib pajak harus membayar 36,53 juta atau terdapat tambahan biaya 27,43 juta rupiah.

Akan lebih besar lagi jika dibayar di tahun kedua, dengan appraisal sebesar 863,70 juta maka wajib pajak harus membayar sebesar 71,95 juta. Atau bertambah sebesar 62,85 juta dari kondisi tanpa appraisal dan negosiasi. Di antaranya saudara janda tua harus keluar tambahan cash 17,88 juta.

Pada posisi ini akan terasa aneh ketika harga obyek jual beli yang harus dikeluarkan sebesar 140 juta, harus mengeluarkan separuh lebih lagi untuk biaya balik nama.

Beberapa pos akan memperoleh manfaat dari apa yang dilakukan satu pihak yang bertujuan meningkatkan PAD dari naiknya NJOP yang sepertinya tanpa dasar yang jelas. Sebaliknya semakin tinggi biaya pada pos sumber PAD semakin tinggi pos lain yang juga harus dibayar, alhasil secara kumulatif semakin tinggi dan berlipat yang harus dikeluarkan oleh pihak penjual/pembeli, dalam hal ini masyarakat.

Ada baiknya perlu ditinjau ulang terkait dasar appraisal NJOP, masih relevan pulakah proses negosiasi dalam penentuan NJOP, apalagi melalui tatap muka disaat tuntutan digitasi sistem dan transparansi, serta kebijakan keberpihakan pada masyarakat. St